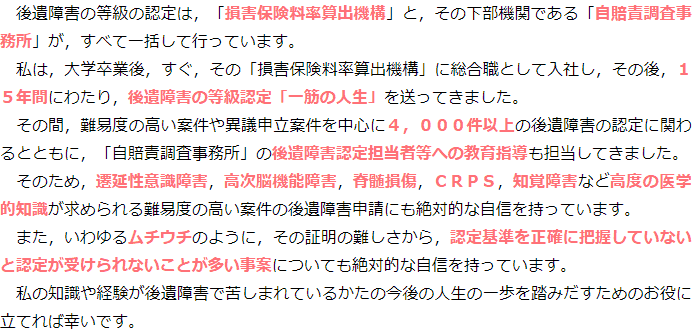

-

続きはこちら

続きはこちら

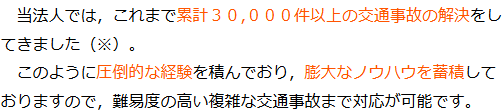

-

続きはこちら

続きはこちら

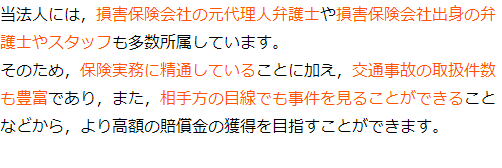

-

続きはこちら

続きはこちら

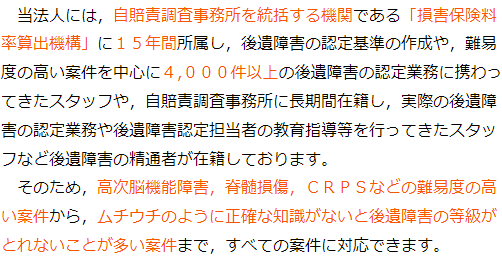

-

続きはこちら

続きはこちら

-

続きはこちら

続きはこちら

-

続きはこちら

続きはこちら

-

続きはこちら

続きはこちら

-

続きはこちら

続きはこちら

-

続きはこちら

続きはこちら

蒲田で交通事故の依頼をお考えなら

当法人では、交通事故を集中的に取り扱う弁護士が適切な解決を目指して日々研鑽しております。当法人が選ばれる理由について知りたい方は、こちらをご覧ください。

お客様相談室のご案内

私たちは、お客様相談室を設置し、お客様の声をお伺いしてより良いサービスを提供できるよう努めております。蒲田で事故に遭った方は、当法人の弁護士へとご相談ください。

電話やテレビ電話でも弁護士相談が可能

当法人では、交通事故について、電話やテレビ電話からも弁護士とご相談いただける環境を整えています。まずはお気軽にご利用ください。

![]()

![]()

お気軽にお問い合わせいただけます

お問い合わせは、こちらからしていただくことができます。ご都合の良い方法にてお問い合わせいただければと思います。

交通事故に関するQ&Aのご案内

こちらでは、事故後の対応に役立つ情報を集めたQ&Aを掲載しております。疑問や不安のある方は、こちらのQ&Aを適宜ご参照ください。

サイト内更新情報(Pick up)

2025年12月4日

損害賠償金

死亡事故で弁護士をお探しの方へ

ご家族が交通事故で死亡してしまった場合、ご遺族は葬儀、遺品整理等をする必要があります。そして、相手方保険会社との交渉も行う必要があります。相手方保険会・・・

続きはこちら

2025年11月20日

その他

どのような場合に交通事故で裁判になるのか

令和6年の交通損害賠償の平均審理期間(事件の受理日から終局日までの期間の平均値)は12.3月です(3 地方裁判所における民事第一審訴訟事件の概況及び実・・・

続きはこちら

2025年11月5日

損害賠償金

交通事故の慰謝料でお悩みの方へ

交通事故の被害にあってしまって怪我をした場合、その怪我の治療をした期間については、交通事故によって被った精神的な損害を填補する補償として、慰謝料という・・・

続きはこちら

2025年9月12日

過失

駐車場での交通事故の過失割合について

駐車場は、車を駐車することが主たる目的であり、そのために通常の道路と比較して、車が後退したり方向転換したりすることが多く、通常以上に前方注意義務や徐行・・・

続きはこちら

2025年7月8日

後遺障害

後遺障害における等級の併合について

交通事故の被害に遭ってしまい、怪我をしてしまった被害者の方は、その怪我の治療をしたけれども症状が残存してしまった場合には、後遺障害の等級認定の申請手続・・・

続きはこちら

2025年4月22日

損害賠償金

先に物損の示談を行う場合の注意点

交通事故の損害は、人損(怪我の治療費、慰謝料等)と物損(修理費等)の大きく分けられ、示談はこの二つについてそれぞれ示談するのが通常です。そして、人損は・・・

続きはこちら

2025年4月22日

高次脳

高次脳機能障害で弁護士をお探しの方へ

交通事故によって脳が損傷を受けると、記憶や思考、判断などの脳の機能に変化が現れる「高次脳機能障害」となることがあります。長い間人生に影響が残ってしまう・・・

続きはこちら

交通事故のページを多数掲載

当サイトでは、交通事故に関するページを多数掲載しております。こちらで更新情報をお知らせしますので、気になるページがありましたらご参照いただければと思います。

交通事故のお役立ち情報はこちら

交通事故の対応などについての情報をまとめております。当法人にご相談いただいた場合には、納得いただいた上でご依頼いただけるよう疑問にも丁寧にお答えします。

後遺障害の等級認定

後遺障害の等級が何級かによって受け取れる賠償金額が変わります。適正な等級を得るためにも、後遺障害申請サポートを弁護士にお任せいただければと思います。

高次脳機能障害となった場合

交通事故によって高次脳機能障害になったと分かった際には弁護士へとご相談ください。手続きを適切に行い、妥当な賠償金額を得られるように尽力します。

交通事故でむちうちになりお悩みなら

当法人の弁護士へと、お気軽にご相談ください。当法人は、交通事故でむちうちになった方のご依頼を多数解決してきております。

-

選ばれる理由のご紹介

当法人の弁護士が交通事故の相談先として選ばれる理由をご紹介しています。交通事故に関するお悩みは、当法人へとご相談ください。

-

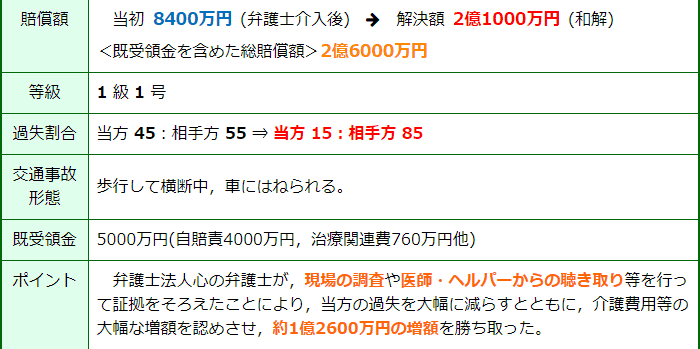

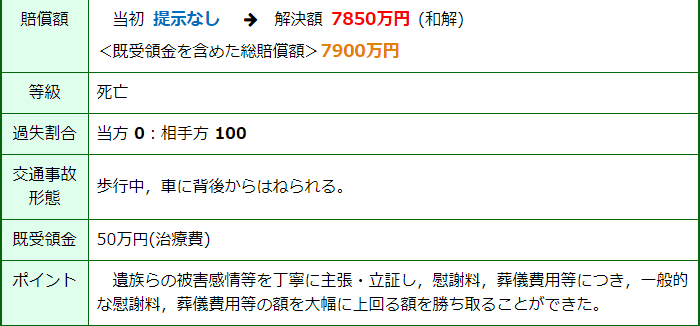

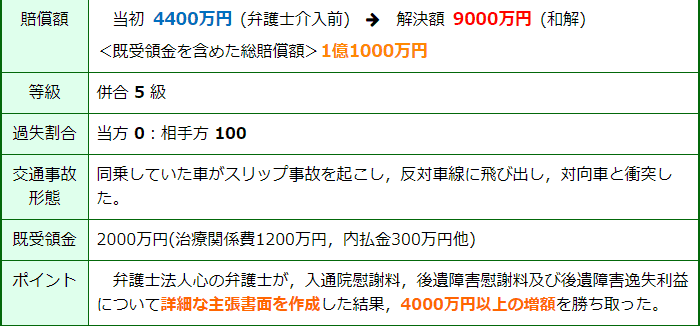

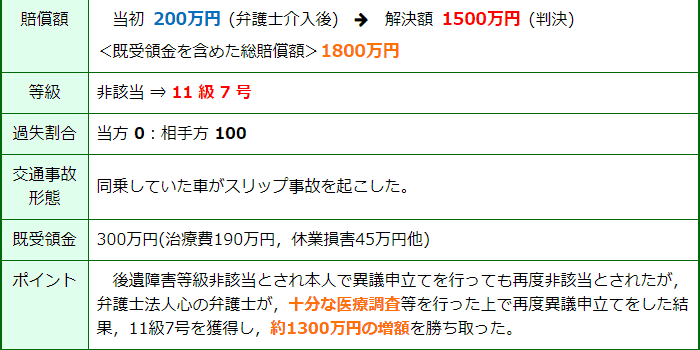

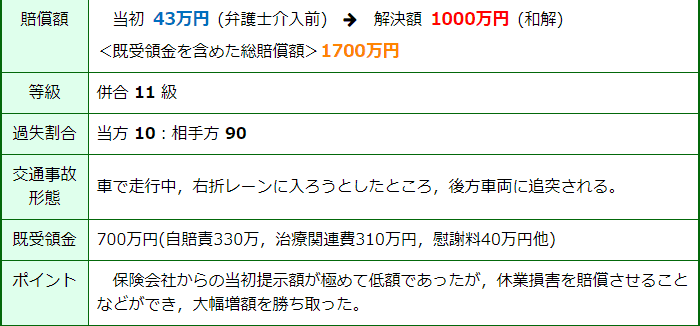

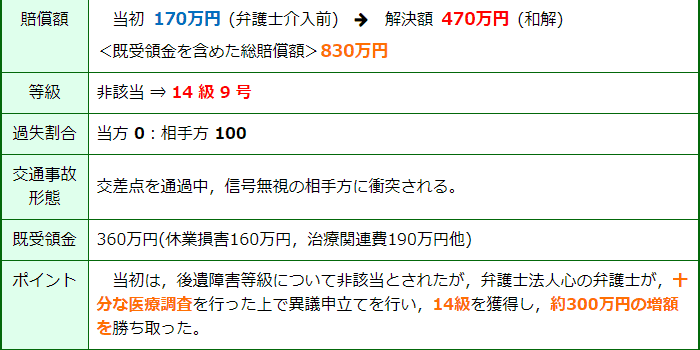

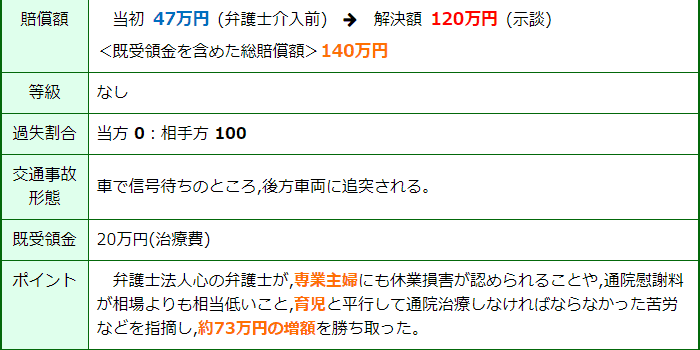

交通事故に関する解決実績のご紹介

交通事故でこれまで解決してきた事例の一部をご紹介しています。

-

損害賠償金の診断

交通事故の妥当な損害賠償金を無料で診断します。

-

後遺障害の無料診断サービス

後遺障害等級に関する無料診断サービスも実施しています。

-

交通事故の弁護士費用について

弁護士費用の安さにこだわる理由を掲載しています。

交通事故案件に強い弁護士が対応

こちらでは、弁護士について紹介しております。交通事故のご相談・ご依頼には、交通事故案件に強い弁護士が対応いたしますので、ご安心ください。

弁護士とともに対応させていただくスタッフ

こちらでは、スタッフについて紹介しております。安心してお任せいただけるよう、弁護士とともに、スタッフも丁寧に対応いたします。

事務所がある場所

当法人は、複数の場所に事務所を設けております。電話から気軽にご相談いただけますので、交通事故についてお困りならまずはお気軽にお問い合わせください。

営業日時に関する情報

営業時間の変更や臨時休業がある際には、新着情報としてこちらで掲載いたします。ゴールデンウィークや年末年始の場合は特にご確認いただけますと幸いです。

グループの概要のご案内

グループの概要については、こちらでご案内しています。弁護士や事務所などについてご紹介しておりますので、必要に応じてご参照ください。

![]()

![]()

お問合せ先についてはこちら。

事前のご予約によって、夜間や土日祝日のご相談も承ることができます。交通事故でお困りでしたら、まずはお気軽にお問い合わせください。

弁護士に交通事故を依頼した場合の解決までの流れ

- 最終更新日:2026年1月14日

1 交通事故の相談から依頼まで

交通事故の被害にあって、弁護士に相談するタイミングとしては、事故直後・通院中・通院終了後・示談交渉時など様々考えられます。

いずれの場合でも、弁護士に相談したら必ず依頼までしなければならない、というわけではなく、相談をしてみて、自分の交通事故を良い方向で解決してくれそうか、親身になって相談に乗ってくれるか、考え方が合う弁護士かなどを被害者の方で判断し、弁護士に任せたいと考えてから依頼をするという流れになります。

ですので、相談した結果、その時点では依頼しないであるとか、別の弁護士に相談をしてみるであるとかの選択をとるということも十分可能です。

なので、まずは弁護士に相談をしてみると良いでしょう。

2 依頼後の手続き

弁護士に依頼することを決めたら、弁護士と委任契約を結ぶことになります。

委任契約書は弁護士が準備するので、依頼者は弁護士の説明をよく聞いて、問題がなければ署名・押印をし、契約を締結します。

なお、交通事故の契約の場合、ご自身の保険で「弁護士費用特約」に加入しているのであれば、こちらを使用することによって、弁護士に依頼する費用は保険会社に負担してもらうことが可能になります。

弁護士費用特約を使用しても、保険料が上がるケースは非常に少ないので、保険会社に加入の有無を確認の上、使用できるのであればするとよいでしょう。

3 解決までの流れ

どのタイミングで弁護士に依頼したかによりますが、最終的には弁護士が相手方保険会社との間に介入し、交渉をしていくことになります。

弁護士は相手方保険会社から診断書等の資料を取り寄せし、賠償金額の計算をします。

どのような請求ができるかの見込みが立った段階で弁護士から依頼者に報告し、その後相手方保険会社との交渉をしていくことになります。

話し合いで十分な賠償金額の支払いが得られることになれば示談の形で解決しますし、どうしてもお互いの合意ができない場合には、裁判や紛争処理センターなどの第三者機関に判断を仰ぐかたちで解決をすることになります。

4 交通事故で弁護士を依頼することを検討中の方へ

交通事故で弁護士を依頼することを検討中の方は、弁護士法人心までご相談ください。

上述したとおり、相談をしたら必ず依頼しなければならないわけではありませんので、交通事故に精通した交通事故チームの弁護士の相談を受け、ご依頼を検討いただければと思います。

交通事故における休業損害でお悩みの方へ

- 最終更新日:2025年10月6日

1 はじめに

交通事故における休業損害は、交通事故による受傷やその治療のために休業し、現実に喪失したと認められる得べかりし収入額をいいます。

すなわち、①交通事故が原因で、②現実に収入が減少したこと、を証明することによって休業損害の発生が認められます。

一般的には、休業損害=基礎収入×休業期間で考えます。

基礎収入の考え方が対象者によって異なりますので分けて説明します。

2 自賠責保険における基礎収入

自賠責保険では、自動車損害賠償責任保険の保険金等及び自動車損害賠償責任共済の共済金等の支払い基準(以下、自賠責基準という。)において、基礎収入を6100円と考えています。

なお、自賠責保険の休業損害は「休業による収入の減少があった場合」「有給休暇を使用した場合」に支払われます。

(自動車損害賠償責任保険の保険金等及び自動車損害賠償責任共済の共済金等の支払基準参照)

参考リンク:自賠責保険・共済ポータルサイト・各種資料

3 給与所得者

交通事故直前3か月の平均収入(税金控除前)を90日(または3か月間の勤務日数)で割った一日当たりの収入を基礎収入と考えます。

休業期間中に有給休暇を使用した場合でも休業損害として認められます。

4 事業所得者

原則として、交通事故直前の確定申告所得額から一日当たりの所得を計算し、その金額が基礎収入となります。

青色申告控除がなされている場合は、同控除額を引く前の金額から基礎収入を計算します。

5 会社役員

会社役員については、交通事故による収入の減少が基本的に認められません。

もっとも、労務の対価としての報酬の減額があり、この減額が交通事故と因果関係があることを証明できれば休業損害が認められます。

6 家事従事者

家事従事者にも休業損害が認められます。

家事従事者の基礎収入は、女性労働者の平均賃金(賃金センサスの女性・学歴計の全年齢平均)を用いることが多いです。

自賠責基準では、日額6100円のところ、令和6年賃金センサスの女性・学歴計の全年齢平均を用いると、日額11492円になります。

7 注意点

治療期間、傷害の態様、勤務内容等から、就業不能といえる期間が休業期間として認められます。

そのため、現実に休業していても賠償の対象にならないこともあるため注意が必要です。

交通事故対応を自分でする場合と弁護士に依頼する場合の違い

- 最終更新日:2025年7月14日

1 弁護士へ依頼すると様々なメリットがあります

多くの方は、普段弁護士と接することはないため、弁護士へ依頼をするかどうか迷ってしまう方もいらっしゃるかもしれません。

しかし、法的知識も乏しい中、交通事故の被害者が自分で加害者や加害者側保険会社と交渉すると、様々なデメリットが生じる可能性が高くなってしまいます。

弁護士に依頼すると、次のような多くのメリットがありますので、交通事故の被害に遭った際には、まずは一度、弁護士に相談してみることをおすすめします。

2 加害者や加害者側保険会社との対応を任せられる

交通事故に遭ったのが初めての方などは、解決までの進め方が全く分からず、加害者や保険会社にもどのように対応すればよいのか分からず、不安になると思います。

また、解決しなければならない内容も、人の身体に損害が発生している「人損」と、車などのものに損害が発生している「物損」の2種類があります。

人損と物損は示談をする時期が違うことも多く、それぞれについて保険会社担当者とやり取りをしなければなりません。

人損と物損の示談の時期が違う理由については、こちらのページでご説明しています。

もし、交通事故に関する知識が無い状態で、自分で保険会社の担当者とやり取りをすると、内容について正確に分からないまま不利な内容で話を進めてしまうリスクがあります。

また、保険会社の担当者の中には、高圧的な担当者がいたり、素人には難解な専門用語を用いて早口で分かりにくい説明をする担当者がいたりします。

もし、このような担当者にあたってしまえば、保険会社の担当者と電話で話すこと自体が相当なストレスになることも多いです。

そこで、弁護士に依頼すれば、加害者や保険会社とのやり取りはすべて代わりに行ってもらうこととでストレスからの解放が期待できます。

また、当然、内容面でも、被害者の方に不利にならないようやり取りを進めてもらうことができます。

3 賠償金が上がる可能性がある

最終的に示談する際、被害者自身が保険会社と示談すると、不当に低い金額での示談となるリスクがあります。

というのは、保険会社からの慰謝料の提示は、自賠責基準で提示されることが多いですが、自賠責保険というのは最低限の保険であり、その支払い基準も最低限であるためです。

これに対し、弁護士が入った場合には自賠責保険より高額となることが多い基準である「弁護士基準」で慰謝料を算定いたします。

その算定をもとに保険会社と示談交渉するため、弁護士が介入することにより、慰謝料額が上がるケースが多くあります。

4 弁護士費用特約に加入していれば弁護士費用の心配もないこと

弁護士費用特約にご加入であれば、交通事故に関して弁護士に相談・依頼を行うための弁護士費用は保険会社から支払われます。

多くの場合弁護士費用の300万円という上限はありますが、弁護士費用特約にご加入であれば、弁護士費用を気にすることなく、弁護士に依頼することができます。

弁護士費用特約は、車両保険につけることが多いですが、他にも火災保険、傷害保険等に弁護士費用特約がついていることもありますので、まずは一度加入しているかどうか確認してみることがおすすめです。

5 交通事故の相談なら弁護士法人心 蒲田法律事務所へ

当法人では、交通事故についてのご相談を随時承っております。

当法人は、交通事故について多数の解決実績があり、複雑な事故であってもご相談いただくことができます。

電話等でもご相談いただくことができますので、蒲田で交通事故に遭い、弁護士をお探しの方は、一度当法人にご相談ください。

役立つピックアップの情報

交通事故について弁護士に依頼するかどうかお考えの際に、役立つだろう情報について掲載しています。よろしければこちらもご覧ください。

![]()

![]()

交通事故に関する弁護士相談

お問合せ先はこちらとなります。交通事故に関して弁護士相談をご希望の方は、こちらのフリーダイヤルもしくはメールフォームにてご連絡ください。